+11 4089-3333

+11 4089-3333

La verdad sobre la tasa de interés: cuál es el verdadero costo del dinero y como se relaciona con la inflación.

En el ámbito de las finanzas o la economía, la tasa de interés se define como el precio que se paga (o recibe) por pedir prestada (o por invertir) sobre un capital invertido durante un período de tiempo determinado. El monto de dinero que se debe pagar (o se recibe) por concepto de intereses dependerá del:

- -importe del capital prestado o invertido;

- -tiempo del préstamo;

- -de la tasa de interés

A su vez, esta tasa de interés es el resultado de una serie de componentes implícitos:

- -tasa libre de riesgo (tasa que remunera a los instrumentos financieros que representan el mínimo riesgo posible, como por ejemplo los bonos del tesoro norteamericano. EEUU es visto por el mercado financiero como el país con menor probabilidad de entrar en un estado de no pago de sus deudas);

- -expectativa de inflación;

- -riesgo (riesgo país. Se entiende como el valor de tasa de interés que debe pagar un país por encima de la tasa de EEUU)

Es importante tener bien clara la diferencia entre tasa activa y pasiva. Por un lado, la tasa activa es la que uno recibe o cobra cuando es acreedor (por ejemplo la que cobra un banco cuando otorga un préstamo a un individuo); por el contrario, la tasa pasiva es la que recibe un individuo cuando invierte en un plazo fijo (la tasa que le paga el banco por prestarle sus ahorros).

En primer lugar, hay que entender cómo se conforma una tasa de interés cuando una persona no puede comprar determinado bien en efectivo y/o débito y termina financiándose. La entidad que otorga la financiación siempre va a buscar cobrar un valor mayor a la suma de lo que le paga a los ahorristas para que depositen su dinero ahí y a sus costos. Este diferencial positivo es lo que genera que la entidad financiera prefiera prestar el dinero y no tenerlo disponible. No sólo busca cubrir sus gastos, sino que también busca obtener un diferencial positivo que se traduce en ganancia. En una escala de personas menos riesgosas a más riesgosas, el mayor riesgo siempre representa una mayor tasa.

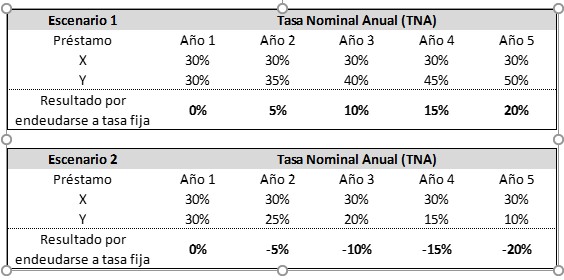

En segundo lugar, el tipo de interés adoptado por la entidad financiera puede ser fijo o variable. Esta elección está influenciada por las expectativas de inflación hacia adelante. Siempre y cuando la inflación sea mayor a la tasa de interés, el individuo se va a ver tentado de obtener un crédito con tasa de interés real negativa. Por ejemplo, si la inflación será de 30% y la tasa del préstamo es de 15%, se dice que hay 15% de tasa de interés real negativa. Esto se debe a que la tasa nominal (el 15%) no alcanza a cubrir el costo de la inflación (30%). Cuando sucede esto se dice que “la inflación se come las cuotas”. En cambio, cuando la inflación se encuentra en camino descendente un individuo optaría por financiarse a tasa variable debido a que ésta ajusta en función a la inflación y año a año sería cada vez menor. Si uno se endeuda a tasa fija a largo plazo cuando la inflación se encuentra en descenso, año tras año estaría pagando una tasa real positiva cada vez mayor. Cada año habría más brecha entre la tasa nominal y la tasa de inflación, lo que generaría cada vez mayor costo real del interés. Supongamos que existen dos tipos de préstamos distintos: por un lado uno a un plazo de 5 años con una tasa de interés fija del 30% (préstamo X), y otro, a una tasa variable conformado por la inflación anual (asumimos que empieza siendo de 25%) más un 5%, también por 5 años (préstamos Y). Vamos a asumir dos escenarios:

- Inflación en ascenso. Sube de a 5% de manera anual

- Inflación en descenso. Baja de a 5% de manera anual

Como conclusión de este pequeño ejemplo podemos decir que en un contexto de inflación en ascenso siempre es más conveniente tomar deuda a tasa fija debido a que con el paso del tiempo el costo va a resultar menor que en el caso de un préstamo a tasa variable. Viceversa, cuando la inflación se encuentra en descenso.

Por otro lado, otro aspecto importante a tener en cuenta es la distinción entre TNA, TEA y CFTEA. El primero es el conocido como Tasa Nominal Anual y es el número que debe mostrar el banco para hacer publicidad o cuando ofrece productos. Esta tasa representa cual es el monto de interés que nos van a cobrar. La TEA hace referencia a la tasa efectiva anual. Esta es mayor a la TNA debido a que incluye el efecto de la capitalización de intereses. Por último, el costo financiero total efectivo anual (CFTEA) hace referencia al costo final del crédito, incluyendo impuestos, IVA, seguro, etc. Este representa cual es el costo final y verdadero de tomar ese dinero.

A veces uno cree que cuando le ofrecen pagar un bien en cuotas sin interés no habrá interés alguno, pero en estos casos suele ocurrir que nos ofrezcan un descuento por pagar al contado. Entonces podemos decir que esta diferencia entre el precio total en cuotas y el precio al contado con descuento representa un interés implícito. Esto es característico en economías donde la inflación es elevada entonces disponer del dinero de manera inmediata (tener liquidez) nos genera un beneficio frente a percibirlo dentro de 30 días por ejemplo.

En conclusión, una elevada inflación trae como resultado elevadas tasas de interés para conseguir sacar pesos de la economía y evitar que siga aumentando la inflación. En el caso de individuos con poco conocimiento de instrumentos financieros, una buena medida de protegerse contra la inflación y obtener algún margen por encima de la misma es invertir en plazos fijos UVA. Estos plazos fijos se caracterizan por pagar mensualmente el valor de la inflación mensual más un spread (diferencial) para hacerlo aún más atractivo. Cuando buscamos analizar una compra de algún electrodoméstico o indumentaria y nos ofrecen cuotas sin interés o algún descuento por pago en efectivo hay que analizar si el descuento por pago al contado es mayor a la inflación del período de las cuotas. Por ejemplo, si nos ofrecen pagar en 6 cuotas sin interés y la inflación de esos 6 meses se estima en 20% y el descuento que nos ofrecen por pagar al contado es del 10%, nos conviene hacer uso de la financiación en 6 cuotas sin interés.

.png?width=145&name=Allaria%20Gris%20(para%20web%20WINA).png "Allaria Gris (para web WINA)")