+11 4089-3333

+11 4089-3333

¿Qué es un Plazo Fijo? Se trata de una operación financiera donde intervienen dos partes. Una de ellas, el inversor, le va a prestar plata a la otra, el banco, por un período de tiempo y a cambio de una tasa de interés. Ambas condiciones (tiempo del préstamo y tasa de interés) son pre acordadas al momento de la constitución del plazo fijo, es decir, cuando el inversor le entrega el dinero al banco.

El plazo fijo es un instrumento regulado por el Banco Central de la República Argentina y al respecto de las condiciones enunciadas anteriormente, dice lo siguiente. Para evitar confusiones sobre los intereses, la tasa debe ser siempre expresada en términos nominales anuales (conocida como TNA por “tasa nominal anual”). Sobre los plazos, actualmente, se establece que el mínimo debe ser de 30 días.

¿Hay distintas opciones?

El más utilizado es el llamado plazo fijo tradicional, pero además existen otras opciones.

Plazo fijos calculados en otras variables no monetarias, por ejemplo, los que se ajustan al CER o a UVA, dos medidas, distintas entre si, que buscan seguir el valor de la inflación.

Plazo fijos con pago periódico de intereses. Estos plazo fijos suelen pactarse por períodos largos de tiempo, al menos 6 meses, y en este caso el ahorrista va recibiendo sus intereses mes a mes, en lugar de todo junto al final del período.

Plazo fijo pre-cancelable. Como su nombre lo indica, estos plazo fijos tienen la particularidad de constituirse con la posibilidad de cancelarlos antes de la fecha de vencimiento final. Vale aclarar dos puntos muy importantes. En caso de pre-cancelar, el banco reduce la tasa de interés acordada, a modo de penalidad. El segundo punto es que – aún en estos plazo fijos – el período mínimo de 30 días debe respetarse siempre. Típicamente, esta inversión la tomaría una persona que piensa a un horizonte de, digamos, 90 días, pero quisiera tener la tranquilidad de retirar el dinero entre los días 31 y 90.

Contra un banco en la cual le prestamos nuestro dinero a una entidad financiera por un plazo determinado; y, a cambio, nos paga un interés. Es importante remarcar que, al realizar un plazo fijo, nosotros no tenemos acceso a la plata invertida por el tiempo del plazo fijo. Generalmente, los plazos oscilan entre los 30 y los 365 días.

¿Cómo calculo mi ganancia en un plazo fijo?

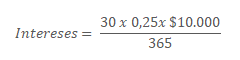

Para saber cuanto va a ganar en un plazo fijo tradicional, basta seguir el siguiente cálculo:

Para hacer un ejemplo, supongamos lo siguiente. Vamos a colocar diez mil pesos, a treinta días y el banco nos ofrece una tasa nominal anual de 25%. Entonces

Los intereses serán $205,48.

Al cabo de 30 días el banco le devolverá sus $10.000 más $205,48 en concepto de intereses.

Ventajas y desventajas

El plazo fijo tiene una ventaja por sobre otras alternativas de inversión, y es que desde el primer día el inversor sabe cuanto va a ser su ganancia. Este certidumbre, por supuesto, tiene su costo. Veamos entonces las desventajas.

La primera desventaja del plazo fijo es la indisponibilidad del dinero por el período que lo pactemos (cómo mínimo 30 días). Si durante ese período quisiéramos utilizar el dinero porque surge otra alternativa de inversión o bien para alguna atender alguna emergencia, no podríamos hacerlo.

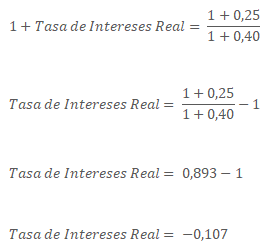

Pero la mayor desventaja del plazo fijo es que suele ofrecer lo que se conoce como tasa de interés real negativa. ¿Qué es esto? En finanzas, la tasa de interés real, se calcula del siguiente modo:

Para completar el ejemplo anterior, en que el banco nos ofrecía el 25%, sumemos ahora una inflación estimada del 40%

La tasa de interés real, es entonces de -10,7% anual, lo que significa que hacer un plazo fijo a 30 días, al 25% anual, en un contexto de inflación del 40% nuestra inversión sufriría una pérdida del 10,7% en términos reales.

Este es el motivo por el que los inversores profesionales suelen destacar el plazo fijo como instrumento de ahorro e inversión. Prefieren asumir algún grado de incertidumbre respecto al curso de sus inversiones, antes de “empezar sabiendo que van a perder”.

Para conocer otras alternativas de inversión, no dejes de visitar nuestro artículo sobre fondos comunes de inversión, acciones y bonos. Te darán una idea más acabada sobre diferentes opciones.

.png?width=145&name=Allaria%20Gris%20(para%20web%20WINA).png "Allaria Gris (para web WINA)")