+11 4089-3333

+11 4089-3333

En el mercado argentino existen múltiples fondos de inversión, y para quién invierte por primera vez, seleccionar el fondo deseado resulta una tarea ardua. Una de las herramientas más útiles son los prospectos de los fondos, en ellos figuran todos los detalles necesarios para tomar una decisión.

En el mercado argentino existen múltiples fondos de inversión, y para quién invierte por primera vez, seleccionar el fondo deseado resulta una tarea ardua. Una de las herramientas más útiles son los prospectos de los fondos, en ellos figuran todos los detalles necesarios para tomar una decisión.

A través de un ejemplo, vamos a repasar los principales conceptos a tener en cuenta. En este caso, utilizaremos el factsheet del fondo Allaria Ahorro Plus. Veamos qué información contiene la primera mitad de la página de un prospecto:

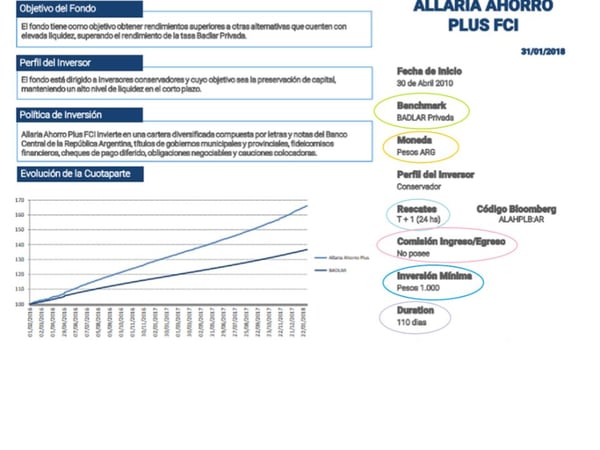

A tu izquierda vas encontrar información sobre el objetivo, perfil y política de inversión del fondo. El Objetivo nos indica que busca lograr el administrador, en este caso establece una tasa de referencia (BADLAR) y busca superar su rendimiento manteniendo una fuerte liquidez. En la mayoría de los casos los fondos establecen una tasa o índice de referencia, este se denomina “benchmark”. Es un sistema de comparación para saber si están trabajando bien, las tasas o índices seleccionada como “benchmark” tienen que ser de público conocimiento. El perfil nos muestra a qué tipo de inversor está dirigido el fondo. Este tema ya fue tratado en nuestro blog, y podes conocer más al respecto aquí. En la Política de inversión se aclara en que tipos de activos va invertir, y si busca focalizarse en un sector o tener un abanico más diversificado. Por último, el gráfico de evolución nos muestra cómo creció el valor de una cuotaparte a lo largo del tiempo en comparación con su tasa de referencia. La cuotaparte es la unidad de medida del fondo, uno puede comprar una o más cuotapartes.

Por el contrario, a tu derecha vas a encontrar información más sucinta con los principales datos claves. Vas a encontrar el “benchmark”, que ya fue mencionado previamente y la moneda en que trabaja el fondo. Luego figura el “tiempo de rescate”, esto es muy importante ya que te permite saber en cuanto tiempo podes vender tu cuotaparte y tener acreditado el dinero en tu cuenta. En este caso, son 24 hs que se indican como “T+1”. En los mercados financieros vas encontrar frecuentemente este tipo de notación. Donde “T” marca la unidad de tiempo, que pueden ser días, meses o años. Cuando decimos T+1, hablamos de una unidad de tiempo posterior a hoy, “T” representa el momento presente. Si estos conceptos te parecen un poco complejo, no te preocupes ya que la mayoría de las veces figura también expresado en unidades de tiempo comunes. Otro punto importante, es saber qué costos vas a afrontar con esta inversión, uno de esos costos son el costo de ingreso o salida. Los fondos pueden tener: costo de ingreso y salida, solo de salida o solo de ingreso, o ninguno. En este caso el fondo no tiene costos de ingreso y salida. La inversión mínima nos dice cuál es el mínimo que podemos invertir Hay fondos con inversiones mínimas muy altos que están dirigidos a grandes inversores y otros con límites de inversión bajos ideales para pequeños ahorristas. El fondo que estamos analizando, tiene un mínimo de $1000 y por lo tanto está orientado al pequeño inversor. El concepto de “duration” es un dato técnico, que nos da una pauta del tiempo tardamos en recuperar la inversión.

Pasemos ahora a la segunda parte del prospecto:

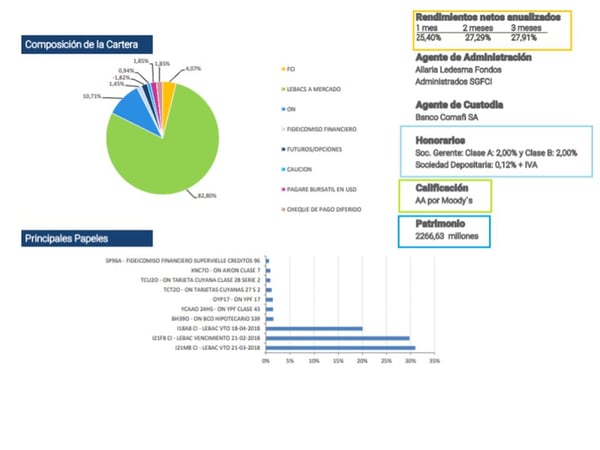

A tu izquierda, vas a encontrar dos gráficos ilustrativos sobre cómo está compuesta la cartera y cuáles son los principales activos que tiene. En el margen derecho, nos dan información sobre rendimientos, honorarios, calificación y patrimonio. Los rendimientos netos anualizados nos dicen cuanto es la ganancia anual del fondo libre de gastos; medida en el último mes, los últimos dos meses y los últimos 3 meses. En honorarios, se indica cuánto cobran la sociedad gerente y la sociedad depositaria por administrar el fondo. La calificación de riesgo en el caso de los fondos es opcional, en este caso tiene calificación y es muy buena. Esta medida nos da una idea de que tan riesgoso es el fondo. Por último figura el patrimonio del fondo, que nos dice cuanto hay invertido en el mismo.

A tu izquierda, vas a encontrar dos gráficos ilustrativos sobre cómo está compuesta la cartera y cuáles son los principales activos que tiene. En el margen derecho, nos dan información sobre rendimientos, honorarios, calificación y patrimonio. Los rendimientos netos anualizados nos dicen cuanto es la ganancia anual del fondo libre de gastos; medida en el último mes, los últimos dos meses y los últimos 3 meses. En honorarios, se indica cuánto cobran la sociedad gerente y la sociedad depositaria por administrar el fondo. La calificación de riesgo en el caso de los fondos es opcional, en este caso tiene calificación y es muy buena. Esta medida nos da una idea de que tan riesgoso es el fondo. Por último figura el patrimonio del fondo, que nos dice cuanto hay invertido en el mismo.

.png?width=145&name=Allaria%20Gris%20(para%20web%20WINA).png "Allaria Gris (para web WINA)")