+11 4089-3333

+11 4089-3333

Para poner en términos prácticos lo que se describió anteriormente, tomaremos el caso de un fondo de la familia WINA como es el FCI “Allaria Renta Variable FCI”. Este fondo tiene como target el mercado accionario argentino y su índice de referencia es el “S&P Merval Argentina”. Es decir que el FCI intentará replicar de la mejor manera la composición de este índice, y por lo tanto su performance, pudiendo tomar desviaciones en el peso de los diferentes activos que componen la cartera con el fin de lograr una rentabilidad superior.

Este mismo proceder aplican los fondos internacionales tomando como referencia diferentes índices tanto de acciones como de bonos. De producirse cambios en la composición de los benchmarks, los inversores institucionales se verán obligados a modificar la ponderación de sus tenencias en línea con lo sucedido. Dicha modificación produce cambios importantes en los flujos de inversión a los diferentes mercados, aun cuando puedan no mediar drivers macroeconómicos que sustenten estas decisiones. En países con mercados domésticos pocos desarrollados y con profundidad limitada, como es el caso de la Argentina, los cambios descriptos pueden llegar a ser disruptivos, principalmente en referencia al volumen operado, afectando a los precios de los activos objetivo.

Lo enunciado toma particular relevancia para la Argentina, quien a partir del mes de Mayo de 2019 será reclasificada como “mercado emergente”, luego de ser denigrada a la categoría de “mercado fronterizo” en el año 2009. La baja de la calificación había sido producida luego de conocidas las medidas tendientes a controlar el ingreso y egreso de capitales tomadas en ese momento por el país.

En el año 2016, el gobierno de Mauricio Macri solicitó la reincorporación de la Argentina a la categoría de emergente, luego de dejar sin efecto los controles de capitales y permitir la libre circulación de los mismos. De esta manera, la firma MSCI Inc. encargada de la confección de índices de diferente índole, puso a consideración de los inversores internacionales la solicitud realizada por el país. La decisión fue pospuesta en el año 2017, argumentando que los cambios implementados no tenían la duración necesaria para poder considerarlos como definitivos, posponiendo por un año más la decisión final. Así fue como en el año 2018, y luego de observar que no se había dado marcha atrás con la eliminación de las restricciones a la libre movilidad de capitales, se decidió dictaminar que la Argentina abandonaría la calificación de fronteriza para pasar nuevamente a ser emergente.

Argentina era el único país de Latinoamérica que hasta el momento se encontraba clasificada como “de frontera”, pasando ahora a incorporarse a otros países de la región como Brasil, Chile, Colombia, México y Perú a la categoría de “emergente”.

Los cálculos preliminares llevados a cabo por bancos de inversión del exterior hablaban en principio de un ingreso extra de fondos al mercado doméstico de aproximadamente US$ 5.000 millones producto de la reclasificación. Sin embargo, mediciones más actualizadas sitúan este monto en niveles de US$ 1.500 millones aproximadamente. Para tener una idea de la magnitud del influjo, podemos comparar esta cifra con el promedio mensual negociado en acciones en el mercado doméstico durante el último semestre: US$ 419 millones. El nuevo influjo representa casi 4 meses de negociación habitual del recinto local, lo que podría generar un importante impulso que ayude a continuar el recorrido mostrado por la bolsa argentina durante el comienzo del 2019.

La historia demuestra que al anunciarse este tipo de reclasificaciones los mercados no siempre actúan como se podría esperar a priori. Si observamos el caso del ETF (Exchange Traded Fund) de Argentina que cotiza en el NYSE (New York Stock Exchange) denominado iShares MSCI Argentina & Glb Exps ETF (AGT), observaremos que su evolución desde el 20/06/2018 día en que se anunció la decisión hasta fines del año 2018 ha mostrado un descenso del -16,25% medido en dólares estadounidenses. Este producto es representativo ya que abarca acciones argentinas que cotizan en el exterior y son las que serán consideradas en la reclasificación, dejando de lado por el momento a las acciones que solo cotizan en el mercado doméstico, por un tema de liquidez.

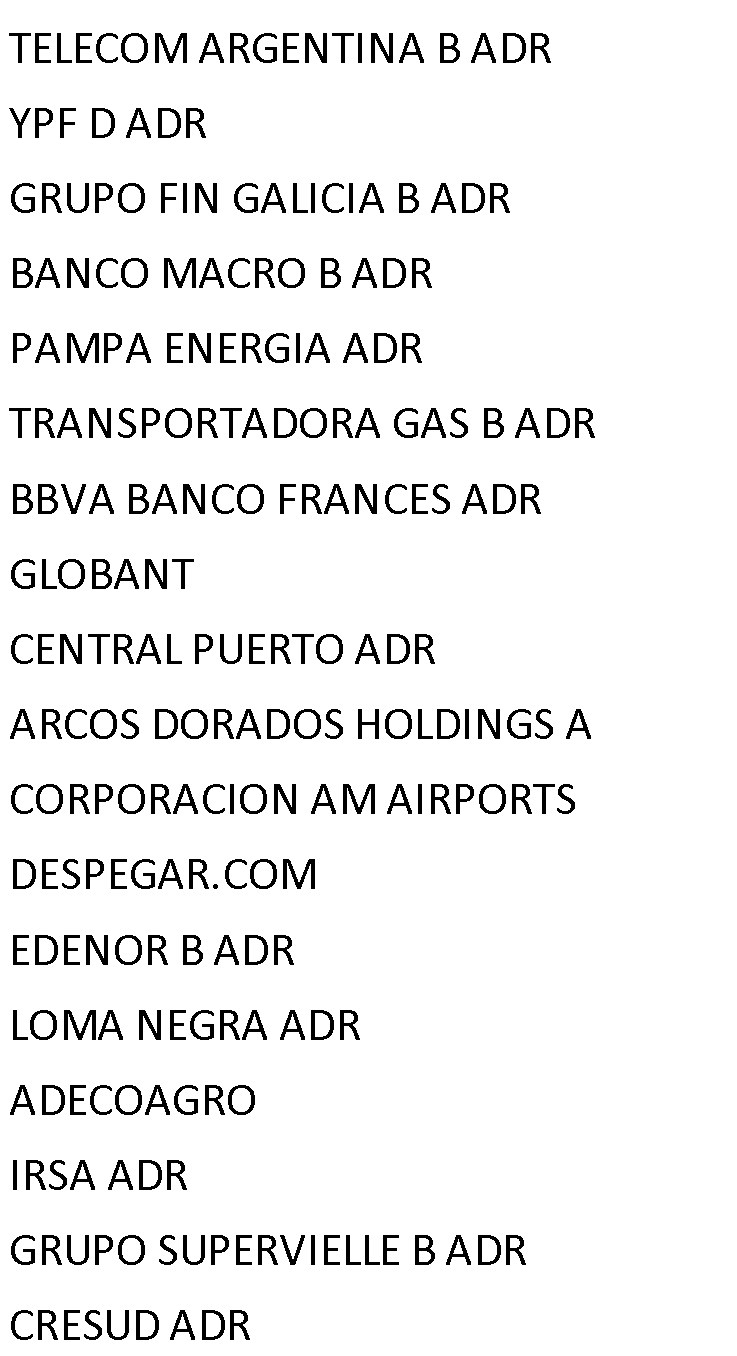

La lista preliminar de cotizantes informada por MSCI que ingresarán al nuevo índice serán las siguientes:

La evolución del AGT durante el año 2019 ha mostrado una evolución contraria a como terminara el año 2018. Desde el comienzo del mismo y hasta entrado Febrero, muestra un incremento del +16,31% medido en dólares estadounidenses, ubicándose aún en valores por debajo de los que evidenciaba antes de conocerse la decisión.

De mantenerse el influjo positivo para mercados emergentes y de materializarse con mayor fortaleza las oportunidades de la coalición gobernante de lograr la reelección en las próximas elecciones presidenciales, el recorrido alcista para las acciones argentinas se torna sumamente atractivo.

Cómo ya hemos descripto en artículos anteriores y citado en este mismo, Fondos WINA ofrece alternativas para el inversor que se encuentre dispuesto a tomar exposición a esta clase de activos, dotando a su cartera de diversificación y altos retornos potenciales.

.png?width=145&name=Allaria%20Gris%20(para%20web%20WINA).png "Allaria Gris (para web WINA)")